[SHIPPINGDAILY] TODAY SHIPPINGDAILY [ 2025-08-25 ]

Intro

처서가 지났는데도, 더위가 가시지 않고 있습니다. 주말 잘 보내셨는지요?

철강과 석유화학업종이 중국의 저가공세를 경쟁력을 상실하면서 그 여파가 지역경제는 물론 이들 업종을 제품을 수송하는 중소선사들도 상당한 타격을 받고 있는 것으로 알려졌습니다.

이로인해 일부 선사들은 7년만에 상반기 영업적자를 기록한 것으로 나타났고, 일부 선사는 보유 선박들을 해외에 매각하고 있는 것으로 전해지고 있습니다.

수년간 막대한 수익을 거뒀던 컨테이너선사들과 대형선사들의 그늘에 가려졌던 중소선사들 문제가 점점 더 수면위로 나타날 것으로 우려되고 있는 상황같습니다.

이들 업종은 미국 관세부과 이전부터 침체된 상황이었는데, 관세부과로 설상가상 형국으로 치닫는 모습입니다.

한때 ‘화학업계의 삼성’이라 불리며 고연봉과 고성장을 자랑하던 여천NCC가 부도설에 휩쌓여있으며, 이 회사는 공동 대주주인 한화솔루션과 DL케미칼로부터 3000억원 규모 긴급 자금을 수혈받아 가까스로 급한 불을 껐지만 중국발 공급과잉 여파에 따른 실적 부진이 장기화해 향후 전망은 여전히 불투명하다는 분석입니다.

이 때문에 물량이 상당수준 급락하면서 한중간 석유화학 제품을 수송하는 관련 선사들이 경영난에 직면했고, 포스코도 중국과 일본산 제품에 비해 가격 경쟁력을 잃으면서 물량이 줄어 선사들이 구조조정에 나서는 모습입니다.

포스코의 경우는 물류자회사인 포스코풀로우가 마진일부를 가져가고 있고, 최저가 낙찰제로 인해 선사들이 남는 것이 거의 없다고 하소연하고 있습니다. 포스코인터네셔날이 실시하던 입찰도 포스코풀로우가 가져가면서 여러가지 문제가 발생하고 있다고 업계는 전하고 있습니다.

한 관계자는 포스코는 2년 기간 입찰시 선박용선료를 중국을 기준으로 하고 있어 낙찰받더라도 진짜로 남는 것이 없다고 밝히고 있습니다.

부산 지역 선사 대표는 최근 "10년만에 선박수리를 저우산 수리조선소에서 맡겼는데, 10년전에 비해 수리품질이 너무 좋아 놀랐다"면서 "한국에는 수리조선소도 부족하지만, 중국 수리조선의 단가도 저렴한데다 품질도 대폭 향상돼 여러모로 걱정된다"고 밝혔습니다. 선원비 등 각종 선비가 급등한 반면 수익이 거이 나지 않는 상태에서 수리비용을 아끼기 위해 중국으로 갈 수 밖에 없었다고 전했습니다.

해진공의 중소선사 지원책에 대해서도 "말로는 중소선사를 지원한다고 하지만, 해진공과 거래를 한적이 있거나 담보를 요구한다"면서 "시중은행보다 해진공 대출 금리가 1~2% 높은데 담보까지 요구하면 시중은행과 거래하지 왜 해진공을 이용하겠는가?"라고 반문했습니다.

상하이컨테이너운임지수(SCFI)가 8월 넷째 주에도 하락세를 이어가며 11주 연속 내림세를 기록했습니다.

22일 기준 SCFI는 전주 대비 44.83포인트 떨어진 1,415.36을 기록, 3.1% 하락했고, 이는 6월 중순 고점(2,088.24) 대비 약 32% 하락한 수준입니다.

남미 노선 운임은 전주 대비 233달러(-7.0%) 하락한 3,107달러/TEU를 기록했고, 미주 서안 노선도 6.5% , 미주 동안 노선 역시 3.9% 하락했습니다.

유럽 및 지중해 노선은 각각 1,668달러/TEU(-8.4%), 2,225달러/TEU(-2.4%)로 집계되며 약세를 이어갔습니다.

드류리(Drewry)의 21일 기준 세계 컨테이너 지수(WCI)는 40피트 컨테이너당 4% 하락한 2,250달러를 기록하면서 10주 연속 하락했습니다.

그래도 힘찬 한주를 항해하셨으면합니다.

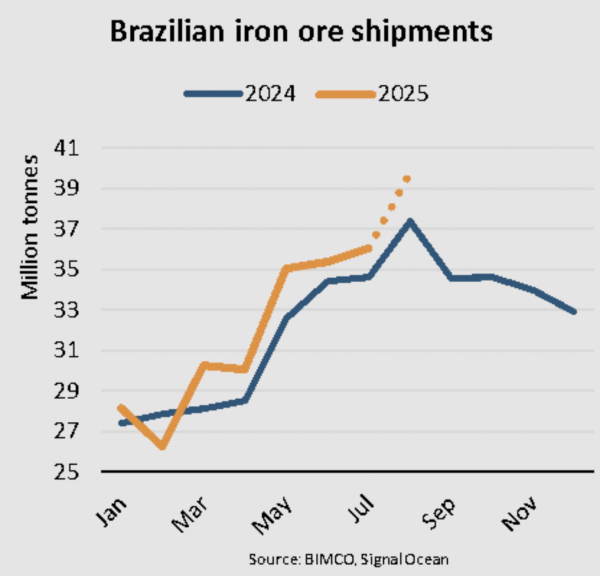

브라질 철광석 선적 증가, 케이프에 호재

BIMCO는 이번 주 Shipping Number of the Week에서 브라질산 철광석 선적 증가가 톤마일 수요에 긍정적 영향을 미치고 있으며, 특히 케이프사이즈(Capesize) 선박 부문에 큰 호재로 작용하고 있다고 밝혔다.

BIMCO의 해운 분석 매니저 필리페 고우베이아(Filipe Gouveia)는 2025년 1~8월 동안 브라질 철광석 선적량이 전년 대비 4% 증가할 것으로 예상되며, 이는 광산 채굴 활동 강화에 따른 것이라고 설명했다. 특히 중국으로의 선적이 증가했는데, 이는 호주, 페루, 인도에서의 물량을 대체하고 있다.

브라질은 세계에서 두 번째로 큰 철광석 수출국으로, 전 세계 철광석 선적의 23%를 차지하며, 호주는 54%로 1위를 유지하고 있다. 전체 철광석 선적 중 73%가 중국으로, 추가로 11%가 동아시아의 다른 국가로 향한다. 특히 글로벌 철광석 물동량의 89%는 케이프사이즈 선박(VLOC 포함)으로 운송되지만, 브라질 화물의 경우 97%가 케이프사이즈로 실린다.

브라질 철광석 선적 증가가 톤마일 수요에 긍정적 영향을 준 이유는 브라질 화물이 호주산 대비 평균 항해 거리가 약 3배, 글로벌 평균 대비 약 2배 길기 때문이다. 이로 인해 선박이 바다에 머무는 시간이 길어지고 있다.

고우베이아는 “이로 인해 2025년 1~8월 글로벌 철광석 물동량은 1% 감소했음에도 불구하고 톤마일 수요는 전년 대비 약 1% 증가했다”고 밝혔다.

올해 들어 철광석 물량 감소는 주로 호주, 페루, 인도산 화물에서 발생했다. 호주는 1월과 5월 사이 악천후로 인한 광산 채굴 차질, 페루는 5월과 6월 사이 항만 작업 차질이 영향을 미쳤다. 인도는 가격 경쟁 심화 및 내수 수요 증가로 인해 선적이 크게 약화됐다. 특히 인도산 화물은 다른 국가와 달리 주로 수프라막스(Supramax)급 선박으로 운송된다.

수입 측면에서 중국의 철광석 수요는 1~7월 철강 생산량이 전년 대비 3% 감소하면서 줄었다. 철강 수출이 11% 증가하며 생산 감소를 완화했으나, 여전히 내수 부진을 상쇄하기엔 부족했다.

중국 부동산 시장 위기는 여전하며, 4억800만㎡의 초과 부동산 재고로 인해 건설 활동은 계속 위축되고 있다. 제조업과 인프라 부문은 상대적으로 나았지만, 중국의 공식 제조업 PMI는 최근 4개월 연속 50 미만을 기록 중이다. 일본과 한국도 철강 생산이 감소했다.

고우베이아는 “앞으로 중국 철강 수요는 OECD 전망에 따르면 계속 감소할 것이며, 중국의 경제활동도 둔화될 것”이라면서도, “올해 11월 기니 시만두(Simandou) 광산 가동이 시작되면 글로벌 철광석 공급이 늘어나고, 평균 항해 거리가 길어져 일부 손실을 상쇄할 수 있다”고 덧붙였다.

SCFI, 미주·남미 노선 급락세 뚜렷

상하이컨테이너운임지수(SCFI)가 8월 넷째 주에도 하락세를 이어가며 11주 연속 내림세를 기록했다. 22일 기준 SCFI는 전주 대비 44.83포인트 떨어진 1,415.36을 기록, 3.1% 하락했다. 이는 6월 중순 고점(2,088.24) 대비 약 32% 하락한 수준이다.

노선별로는 남미(산토스) 노선의 하락폭이 가장 컸다. 남미 노선 운임은 전주 대비 233달러(-7.0%) 하락한 3,107달러/TEU를 기록했다. 미주 서안 노선도 6.5% 내린 1,644달러/FEU로 집계됐다. 미주 동안 노선 역시 3.9% 하락해 2,613달러/FEU를 나타냈다.

유럽 및 지중해 노선은 각각 1,668달러/TEU(-8.4%), 2,225달러/TEU(-2.4%)로 집계되며 약세를 이어갔다. 반면 중동(두바이) 노선과 호주/뉴질랜드 노선은 소폭 상승세를 보였다. 두바이 노선은 98달러 오른 1,479달러/TEU로 7.1% 상승했으며, 호주/뉴질랜드 노선은 28달러(2.3%) 오른 1,267달러/TEU를 기록했다.

SCFI는 5월 30일 2,072.71포인트를 기록한 이후 꾸준히 하락세를 이어오고 있다. 특히 6월 6일 2,240.35포인트를 고점으로 한 달 사이 400포인트 이상 빠지며 하락폭을 키웠다. 업계에서는 성수기 조기 선적 종료와 미국의 대중국 관세 연장, 선사들의 공급 조절 부재가 복합적으로 작용한 것으로 보고 있다.

작년 글로벌 컨항만 성장 혼조세

Dynaliner Millionaires 보고서에 따르면 2024년 글로벌 컨테이너 항만 성장은 혼조세를 보였다. 총 처리량은 8% 증가하여 8억 2,060만TEU에 달했지만, 지역별 성과는 크게 달랐다. 지부티, Qinzhou, Dammam과 같은 포트는 기록적인 성장을 달성했으나, Jeddah와 Haifa와 같은 포트는 큰 하락을 겪었다.

성장률이 가장 높은 상위 10개 포트여러 포트가 인상적인 성장을 기록했으며, 13개 포트가 25% 이상의 성장을 달성했다. 인프라 업그레이드와 무역 이동이 이러한 성장을 이끌었다.

다음은 성장률 순으로 상위 10개 항만이다.

지부티 - 46% 성장(2024년: 130만 TEU, 2023년: 90만 TEU). 지부티는 아프리카 무역에서 급부상하며 전략적 투자가 역할을 강화했다.

Qinzhou, 중국 - 45% 성장(2024년: 900만 TEU, 2023년: 620만TEU). Qinzhou는 중국의 떠오르는 항구로, 확장된 시설이 수출 증가를 뒷받침했다.

Dammam, 사우디 아라비아 - 43% 성장(2024년: 330만TEU, 2023년: 230만TEU). Dammam은 지역 수요, 특히 석유 관련 무역으로 급성장했다.

Tema, 가나 - 40% 성장(2024년: 170만TEU). Tema는 서아프리카 허브로 부상하며 인프라 프로젝트의 성과를 거두었다.

Alexandria, 이집트 - 36% 성장(2024년 220만TEU). Alexandria는 강력히 반등했으며, 수에즈 운하 교통이 성장에 기여했다.

Aliaga, 터키 - 34% 성장(2024년: 210만TEU). Aliaga는 산업 붐으로 유럽 수출이 증가하며 수혜를 입었다.

Buenaventura, 콜롬비아 - 32% 성장(2024년 140만TEU). Buenaventura는 다양한 상품을 처리하며 아시아와의 무역이 급성장했다.

St. Petersburg, 러시아 - 31% 성장(2024년 140만TEU). St. Petersburg는 도전 과제를 극복하며 국내 재배치로 볼륨을 늘렸다.

Tangshan, 중국 - 30% 성장(2024년: 270만TEU). Tangshan은 벌크 화물에 집중하며 철강 수출이 증가했다.

Abidjan, 코트디부아르 - 29% 성장(2024년 160만TEU). Abidjan은 서아프리카 연계를 강화하며 코코아 및 기타 선적물 운송이 급증했다.

비엔씨티 터미널,가족 초청 오픈데이 개최

부산항 신항 5부두 비엔씨티 터미널(대표이사 최득선)은 22일 자사 터미널 직원 가족을 초청한 '오픈데이'를 개최했다.

이날 오픈데이에는 총 17개팀,59명의 가족들이 참여해 터미널 현장에 직접 들어가 체험을 했다.

비엔씨티 가족들은 컨테이너를 처리하는 야드에 직접 들어가 회사측의 안내로 투어를 하며 실제 선박 접안장면과 스트래들캐리어가 컨테이너를 옮기는 작업을 생생하게 체험했다.

가족들은 좀처럼 보기 어려운 현장을 직접 확인하며 감탄사를 연발하는 등 뜻깊은 체험시간을 가졌다고 비엔씨티측은 밝혔다.

비엔씨티 최득선 대표는 "무더운 날씨에 끝까지 함께해 주신 모든 분들에게 감사드리고,무었보다 안전하게 행사를 마칠 수 있어 더욱 뜻 깊었다"고 밝혔다.

최 대표는 이어 "이번 오픈데이를 계기로 가족간의 유대감이 한층 깊어지고 항만산업에 대한 이해도 넓어지기를 바란다"고 밝혔다.

Linerlytica, 용선 시장 여전히 강세 유지

Linerlytica는 최신 Market Pulse에서 미국 관세 연장 조치가 컨테이너 물동량에 미친 영향과, 미주 및 아시아-유럽 항로 운임 하락 지속 현황을 분석했다.

보고서에 따르면, 중국산 제품에 대한 90일 관세 연장으로 미국의 현행 관세 종료 시점은 2025년 11월 10일로 미뤄졌지만, 컨테이너 물동량에 미치는 영향은 제한적일 것으로 보인다. 이는 대부분의 성수기 화물이 이미 6월과 7월에 선적되며 사전 선적(Front-loading)이 마무리됐기 때문이다.

한편, 미주 및 아시아-유럽 항로 운임은 지난주에도 추가 하락세를 보였다. SCFI(상하이컨테이너운임지수)는 10주 연속 하락하며 이 기간 동안 종합 지수가 35% 급락했다. 9월 반등 기대감도 약화되는 추세로, 선사들은 선복률 하락에도 적극적인 공급 조절(용선 축소나 블랭크 세일링 등)에 나서지 않고 있다. 특히 Gemini 얼라이언스 선사들은 핵심 서비스에서 블랭크 세일링(결항) ‘제로’ 정책을 유지하며, 운임보다 물동량 확보를 우선시하는 모습을 보이고 있다.

운임 시장의 변동성에도 불구하고 용선(차터) 시장은 여전히 고강세를 유지하고 있다. 이는 아시아, 지중해, 중동, 중남미 일부 항로에서의 견조한 수요가 높은 용선료를 지지하고 있기 때문이다.

그러나 컨테이너선 신규 발주가 급증하면서 공급 과잉이 우려되고 있다.

컨테이너선 신규 발주는 지난 12개월 동안 집중적으로 이루어지면서 오더북(건조 예정 물량)이 1,040만TEU로 사상 최고치를 기록했다. 이에 따라 오더북 비율은 선대(fleet) 대비 31.7%로 치솟아 2010년 이후 가장 높은 수준에 도달했다. 마지막으로 이 비율이 이 수준을 넘어섰던 2004~2009년에는 공급 과잉이 10년간 이어진 바 있다.

올해 말까지도 추가로 100만TEU 이상의 신규 선박 발주가 예정돼 있어, 장기적인 공급과잉 우려가 커지고 있다.

세계컨지수 4% 하락..10주 연속 추락

드류리(Drewry)의 21일 기준 세계 컨테이너 지수(WCI)는 40피트 컨테이너당 4% 하락한 2,250달러를 기록했다. 10주 연속 하락했다.

지난 4월 미국 관세 발표 이후 5월부터 6월 초까지 운임이 급등했다. 이후 시장은 7월 중순까지 큰 폭의 하락세를 보였지만, 이후 하락 추세는 둔화되고 하락률도 상당히 둔화됐다.

이번 주 태평양 횡단 현물 운임은 하락했다. 상하이-로스앤젤레스 구간 운임은 3%(FEU당 2,412달러), 상하이-뉴욕 구간 운임은 5%(FEU당 3,463달러) 하락했다. 성수기 초반을 이끌었던 미국 소매업체들의 구매 가속화 국면은 이제 끝났다. 미국 경제 성장 둔화와 관세 비용 상승에 대응하여 미국 소매업체들은 현재 조달 규모를 축소하고 있다. 따라서 향후 몇 주 동안 현물 운임의 변동성이 완화될 것으로 예상된다.

아시아-유럽 현물 운임은 이번 주 하락했다. 상하이-로테르담 운임은 6%(FEU당 2,973달러), 상하이-제노아 운임도 3%(FEU당 2,978달러) 하락했다. 유럽의 견실한 수요와 항구 지연에도 불구하고, 선박 공급 과잉 증가로 인해 이 지역의 현물 운임이 하락하고 있다. 따라서 향후 몇 주 동안 현물 운임이 지속적으로 하락할 것으로 예상된다.

해양수산부 인사(과장급 전보)

□ 과장급 전보(’25. 8. 25.자)

○해양공간정책과장 과학기술 서기관 장묘인 前) 주러시아연방대사관1등서기관

○연안해운과장 서기관 심상철